Juli 2022

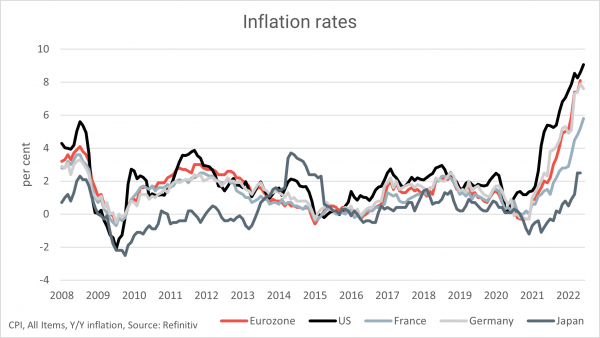

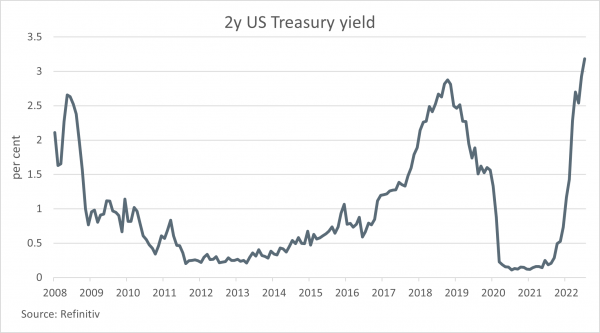

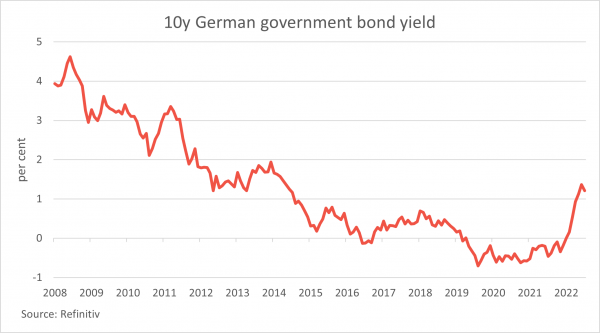

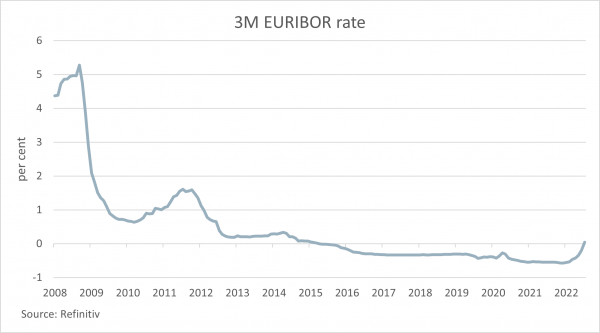

Die Welt steht Kopf: anhaltende massive Unterbrechungen globaler Lieferketten, ausgelöst durch die Corona-Pandemie, ein Krieg in Europa, der noch vor 6 Monaten undenkbar war, und eine Preisexplosion wie in den 1970er Jahren. Die daraus resultierende Multikrise hat Schockwellen auf den Finanzmärkten ausgelöst, die man seit der Finanzkrise von 2008 nicht mehr gesehen hat. Als die Inflationszahlen in den Industrieländern auf Werte von 5-10 % hochschossen, blieb führenden Zentralbanken der Welt keine andere Möglichkeit als die Leitzinsen anzuheben und so die jahrzehntelange Ära der ultralockeren Geldpolitik zu beenden. Die Reaktion an den Zinsmärkten – und damit die Finanzierungsbedingungen für die Realwirtschaft – folgte umgehend. Die Renditen zweijähriger US-Staatsanleihen erreichten am 14. Juni 2022 mit 3,4 % den höchsten Stand seit der Subprime-Hypothekenkrise 2007/2008. Die zehnjährige deutsche Bundesanleihe erreichte mit 1,37 % ihren Höchststand seit mehr als acht Jahren, was auch wiederum einen Anstieg um 149 Basispunkte seit dem Tief zu Beginn des Jahres entspricht. Am 14. Juli 2022 war der 3-Monats-EURIBOR (ein sehr verbreiteter Basiszinssatz in einer Vielzahl von Finanzierungsvereinbarungen, auf die sich Unternehmen verlassen) zum ersten Mal seit August 2015 nicht negativ.

Steigende Zinsen sind für verschiedene Folgeeffekte verantwortlich. Die Bewertungen an öffentlichen und privaten Märkten gingen zurück, da (potenzielle) zukünftige Cashflows mit höheren Faktoren abgezinst werden und steigende Refinanzierungskosten zukünftige Ertragspotenziale belasten. Kreditnehmer, insbesondere diejenigen mit hohem Kreditrisiko, finden es schwieriger, Zugang zu Liquidität zu erhalten, da Banken und institutionelle Anleger in Erwartung steigender Ausfallraten vorsichtiger werden. Dies sind jedoch keine völlig unerwünschten Folgen, da eine Abkühlung zu einer geringeren Nachfrage und damit zu einem geringeren Inflationsdruck führt.

Was sind die Konsequenzen für Supply Chain Finance (SCF)?

Aus makroökonomischer Sicht sind gestresste Lieferketten und steigende Kreditkosten für niedriger bewertete oder kleinere Unternehmen eine klare Motivation für die größeren Abnehmer in der globalen Wertschöpfungskette, SCF ernsthaft als Instrument für die Stabilität der Lieferkette in Betracht zu ziehen. Während vor 6 Monaten Kredit und Liquidität reichlich vorhanden waren, ist dies heute eindeutig nicht mehr der Fall. Aber was bedeutet das für bestehende SCF-Programme? Ein interessantes technisches Detail, dem in den kommenden Monaten möglicherweise mehr Aufmerksamkeit geschenkt wird, ist die Verwendung von Referenzzinssätzen in SCF-Vereinbarungen. Die überwiegende Mehrheit der SCF-Verträge (sowohl für Verbindlichkeiten als auch für Forderungen) verwendet einen zweigeteilten Preismechanismus, bei dem eine Kreditmarge (die eine Bank für Kreditverluste und die Bereitstellung von Eigenkapital/RWA entschädigt) auf einen sogenannten Referenzzinssatz aufgeschlagen wird (welche die typischen Refinanzierungskosten einer Bank, also die Bereitstellung von Liquidität, widerspiegeln soll). Während ersteres in der Regel zwischen Bank und Kunde ausgehandelt wird, wird letzteres meist als vorgegebener Marktstandard angenommen. Warum ist das interessant? Solche Referenzzinssätze werden typischerweise bei null gefloored, d.h., wenn der Referenzzins kleiner als null ist, wird davon ausgegangen, dass er null ist. Das war in den letzten zehn Jahren sehr relevant, ist es aber seit Mitte 2022 nicht mehr. Für Banken bedeutete dies in der Regel zusätzliche Einnahmen, da ihre Refinanzierungskosten nicht auf null begrenzt waren. Da die Margen ausgehandelt wurden, oft in Situationen mit Preiswettbewerb, begannen die Banken, ihre Margen mit unerwarteten Gewinnen aus der Unterschreitung des Referenzzinssatzes zu kompensieren. Da dieser Vorteil jetzt wegfällt, werden viele Banken gezwungen sein, mit ihren Kunden neue Margenverhandlungen aufzunehmen. Und normalerweise haben sie die Möglichkeit dazu, da SCF-Vereinbarungen in der Regel nicht in Bezug auf die Preisgestaltung (oder Kreditlinie) fixiert sind.

Wir bei CRX Markets sind davon überzeugt, dass ein gut strukturierter Marktplatzmechanismus ideal geeignet ist, um in solchen Zeiten fundamentaler Neubewertung den fairen und optimalen Preis zu finden.